很多会计都有这样一个误区,认为自己属于小规模纳税人,不存在增值税抵扣,所以,进货就可以不用取得发票,真的可以这样吗?

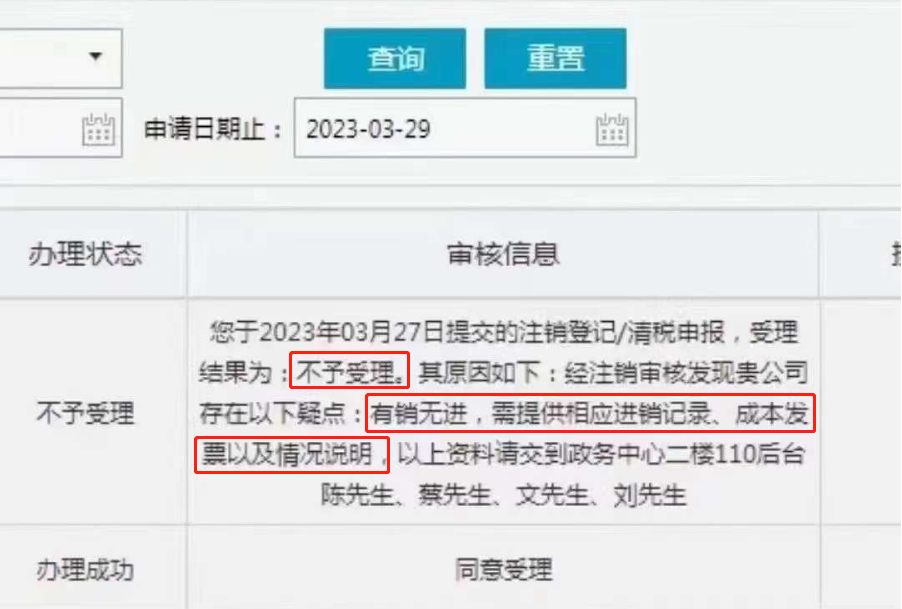

就在近期,小编有个财税朋友在提交注销登记/清税申报,受理结果为:不予受理,其原因如下:经注销审核发现贵公司存在以下疑点:有销无进,需提供相应进销记录、成本发票以及情况说明,……

也就是说,纳税人有销无进,申请注销不予受理,需要补充进销记录,提供成本进项发票以及情况说明等资料进行审查。

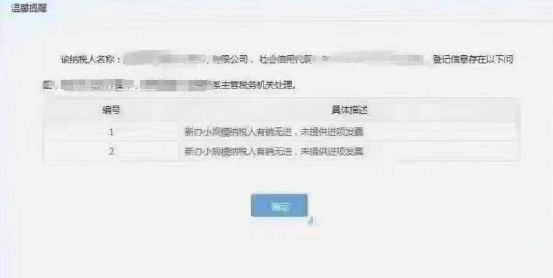

又有一小规模纳税人收到了税务局的风险提醒:小规模纳税人有销无进,未提供任何进项发票!请联系主管税务机关处理

综上所述,小规模纳税人,不存在增值税抵扣,进货也是需要取得发票的。

01注意了!小规模有销无进风险巨大

小规模只有销项无进项有很大的涉税风险,一不小心很可能成为税局重点稽查对象。

一、涉嫌虚开发票

小规模纳税人可以享受月销售额10万或季度销售额30万免征增值税,所以,很多人为了钻这个空子,注册多个小规模,没有业务,就光开票用。因此小规模只有销项无进项一直是税局稽查重点。

对于真实经营的小规模来说,一定要及时索要发票,否则,可能存在涉嫌虚开发票,被税局盯上。

二、不能税前扣除的风险

虽说小规模纳税人,不涉及增值税抵扣问题,但根据国家税务总局公告2018年第28号文规定,公司没有取得进项发票,其相关的成本费用是不能税前扣除的。这对公司来说无疑是增加了运营成本。

三、可能面临罚款

公司经营活动中如果不依法取得发票,按发票管理办法可能会有面临罚款的风险。

《中华人民共和国发票管理办法》第三十五条规定“违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收”。

(一)应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的;

(二)使用税控装置开具发票,未按期向主管税务机关报送开具发票的数据的;

(三)扩大发票使用范围的;

(四)以其他凭证代替发票使用的;

(五)跨规定区域开具发票的;

(六)未按照规定缴销发票的;(七)未按照规定存放和保管发票的。

(七)未按照规定存放和保管发票的。

四、自身权益无法得到保障

从公司的角度来说,如果进货没有取得发票或合规凭证,后期货物出现质量问题,能不能得到保障,对企业来说也是一大风险。

除此之外,小规模纳税人还有哪些涉税风险?我们一起来看看吧!

02警惕!小规模、个体户八大涉税风险点,赶紧自查!

1、开票额正好在免征额临界点

现在小规模纳税人可以享受月销售额10万或季度销售额30万免征增值税,有很多小规模纳税人开票额就在免征额临界点浮动,每个季度都在季度27-30万之间,这样不想引起税局的注意都难。

2、存在大量作废发票或作废发票异常

公司存在大量的作废发票或开票金额快达到免征额临界点时,出现作废发票现象,这些都会被税局秋后算账!

作废普票份数10份,比例占当期全部普票50%以上,或作废普票金额占当期全部正数普票金额50%以上,开具金额10万以上;满足任意一个条件,都容易作为异常企业预警。

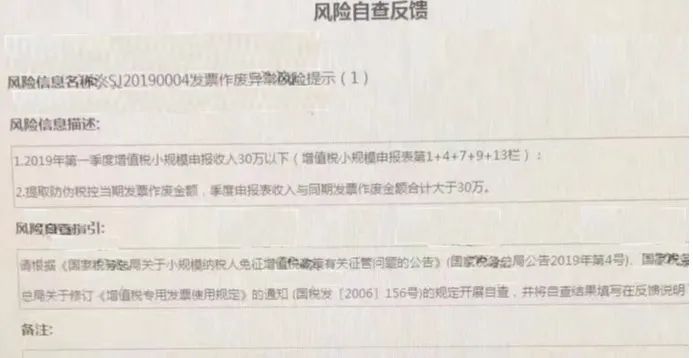

你还别不信,已有公司因发票作废异常出现风险提示,被税局要求自查并反馈结果。

3、超标强制转为一般纳税人

有很多会计认为,小规模的标准是年500万元以下,只要1-12月累计开票额控制在500万以内就没问题,这样想就大错特错了。

4、一址多户开具发票

在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票等等。

5、短时间内开票异常

有一些刚成立的小规模纳税人,短时间内开具大量发票,且法人或负责人年龄偏大或户籍不在本地等等。

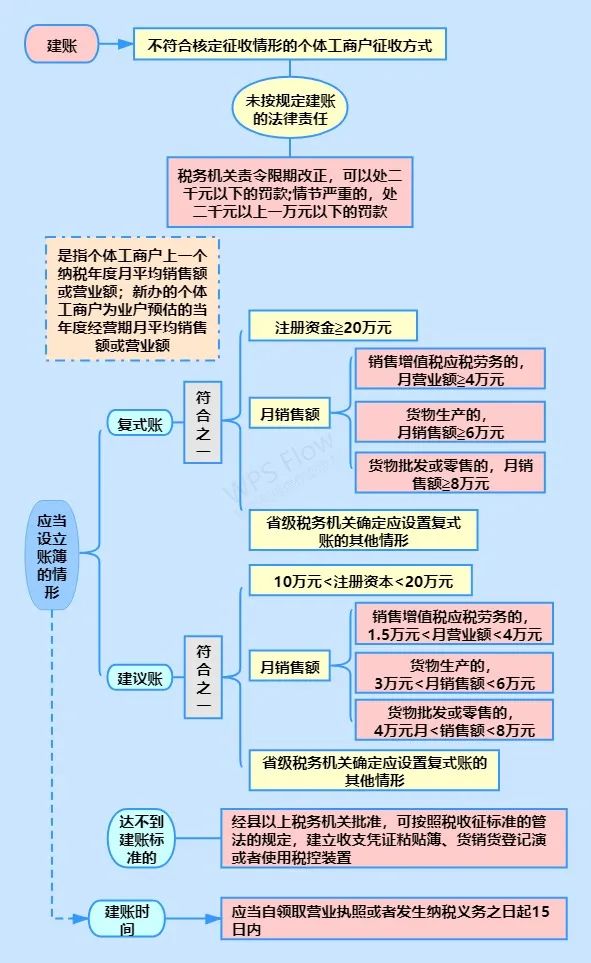

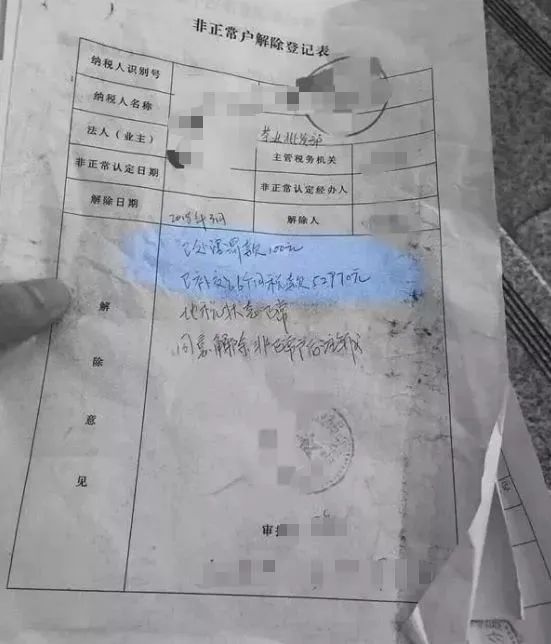

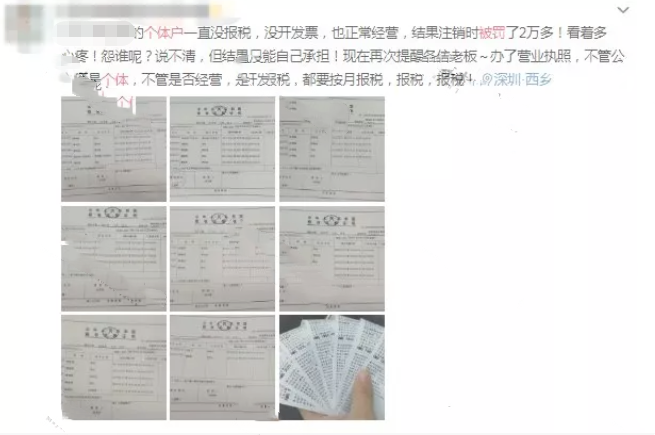

6、个体户不记账

税局明确:达到建账标准的个体户需要记账;达不到建账标准的个体户,需建立收支凭证粘贴簿、进货销货登记簿。

千万别不当回事,已有个体户因没有建账被罚5万多!

7、个体户没有业务,可以不报税

很多个体户,将零申报和不申报混淆。认为自己符合零申报的情形,就可以不报税。

注意了,零申报≠不申报,零申报也是需要在规定时间向税务局进行报税!

且,征管法的第六十二条规定:

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

03小规模3%→1%!如何做账?

根据1号公告适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票减按1%征收率征收增值税的,

按下列公式计算销售额:

不含税销售额=含税销售额/(1+1%),税额=不含税销售额*1 %

账务处理:

借:应收账款/银行存款

贷:主营业务收入(不含税销售)

应交税费-应交增值税(不含税销售额*1 % )

实际缴纳税款;

按月10万元或按季度30万以下,开具普通发票的部分免增值税:借∶应交税费-应交增值税

贷:其他收益(执行企业会计准则)/营业外收入(执行小企业会计准则)

开具专用发票的部分征税:

借:应交税费-应交增值税

贷:银行存款

按月10万元或按季度30万以上,不管开具普通发票还是专用发票都需要征税:借:应交税费-应交增值税

贷:银行存款

提示:小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

政策依据:国家税务总局公告2023年第1号

04会计人注意这37个账面涉税风险点

除了上面小规模纳税人有销无进的情况,还有很多大家不太关注的点,依然存在相应的涉税风险点。同样,给大家总结了37个账面涉税风险点,会计人赶紧对照自查吧!

37个账面涉税风险点

1、动辄就用自条等不合格凭证入账。

2、企业账面上无法收回的应收账款,任性转为坏账损失,留存备查资料不全。

3、将购买的固定资产账务上一次性计入费用。

4、固定资产和周转材料中的低值易耗品区分不开。

5、人为缩短固定资产折旧年限。

6、管理费用等期间费用的明细科目乱写,或者直接计入“其他”。

7、账面上长期挂着股东个人借款。

8、库存商品等存货明细账跟仓库实物账实不符。

9、银行存款日记账余额跟对账单余额钱帐不符。

10、把福利费等专票不该抵扣的也抵扣了增值税。

11、赠送礼品等未扣缴个人所得税。

12、企业明明在建工程已经竣工决算,一直未转入固定资产。

13、经常取得发票抬头不是公司全称的发票。

14、该打上备注栏的发票没有填写备注。

15、经常出现以往年度的费用发票入账。

16、利润分红没有扣缴自然人股东的个人所得税。

17、擅自把取得的征税收入计入不征税收入。

18、人为计提母子公司之间的管理费。

1 9、取得了开具税率错误的增值税发票入账。

20、好多大额费用发票没有完整的证据链。

21、对于货物的捐赠等未在增值税和企业所得税上视同收入。

22、对于加计抵减增值税、以及农产品加计抵扣增值税、以及小规模30万元免征增值税等账务处理错误。

23、企业之间把老板家里个人买的东西报销计入公司费用或者资产。

24、企业生产成本计算、销售成本结转等没有依据。

25、企业长期挂着材料暂估等。

26、企业销售收入经常用个人卡收款。

27、会计还在每月计提职工福利费。

28、企业开具的发票存在进项销售品名不一致。

29、任意发放职工补助没有申报个人所得税。

30、增值税价外费用没有按照适用税率申报增值税。

31、企业经常利用别人身份信息虚列工资。

32、实收资本等一直未申报印花税。

33、招待费等费用超标了但是汇算清缴也未依法纳税调整。

34、账面上长期挂着预提费用。

35、企业之间经常存在无偿借款。

36、私车公用没有租车发票。37、公司大量存在现金交易,而不通过对公账户交易。

37、公司大量存在现金交易,而不通过对公账户交易